Editoriale del direttore responsabile Emilia Urso Anfuso

Chi ricorda ciò che avvenne nel 2008? Per non rendere tedioso questo mio editoriale, fornisco il link a un mio vecchio articolo pubblicato nel 2015: Crisi economica: come le banche hanno sconfitto l’umanità

Qui anche la copia in formato .pdf per chi desiderasse conservarlo sul proprio PC:

Ciò che accadde all’epoca scatenò conseguenze a livello mondiale: gli errori statunitensi furono fatti pagare al resto del mondo pur di salvare il sistema bancario americano. Decisioni e strategie che non sono alla portata dei poveri e onesti cittadini cosiddetti “comuni”. Se a qualcuno dovesse venire in mente la domanda: “Ma per quale diamine di motivo gli sfasci americani dobbiamo sempre pagarli noi“? Una delle possibili risposte potrebbe essere: “Perchè siamo alleati e facciamo parte dell’Alleanza Atlantica“, ma è solo uno dei tanti motivi che ci legano agli USA a triplo filo, o forse, a triple catene.

Non entriamo però troppo nei tecnicismi finanziari, che sono roba da tecnici appunto ed è bene invece comprendere, per quanto è possibile, cosa sta accadendo adesso, perché e cosa accadrà o potrebbe accadere in futuro, avendo un impatto sull’esistenza di tutti noi…

Silicon Valley Bank: un nuovo, strano, tsunami finanziario che arriva dagli USA

Cos’è la Silicon Valley Bank? Si tratta di un importantissimo istituto di credito californiano che nel corso degli anni si è specializzato nei depositi bancari delle aziende del settore hi-tech.

Come si è arrivati al crac? E’ molto semplice: in maniera forse un po’ troppo visionaria, questo istituto di credito ha continuato a finanziare un alto numero di startup, senza porsi troppi problemi sul rientro di questi finanziamenti.

In massima sintesi, ha corso il rischio, molto elevato, di perdere denaro invece di guadagnarne sui servizi finanziari. Si sono ritrovati a un certo punto ad aver prestato denaro a una miriade di startup, i cui conti correnti in SVB hanno avuto depositi per importi importanti, al di sopra dei 250.000 dollari di media.

Una precisazione importante: il fondo di garanzia depositi statunitense, in caso di default dell’istituto di credito, copre fino a un massimo di 250.000 dollari per singolo conto corrente.

Il problema si è creato a causa del fatto che la SVB ha elargito prestiti ad alto rischio, a imprese nascenti e per importi elevati. Non è tutto, in quanto la gestione del portafoglio titoli gestito dalla banca, è stato impiegato in investimenti molto rischiosi, le famose obbligazioni, ma con un range di rischio elevato.

Come dire: da un lato presto soldi a chiunque e senza garanzie, dall’altro investo rischiando l’osso del collo. Un delirio.

A monte di questa paradossale gestione, la decisione, durante un periodo storico in cui i tassi di interesse erano bassi, di guadagnare di più rischiando però molto di più. Se è pur vero che investire su obbligazioni ad alto rischio può far guadagnare molto di più, devi anche avere una solidità garantita dal tipo di gestione generale: se presti soldi a chiunque, quindi rischi di non rivedere il tuo denaro, inoltre ti metti pure a giocare rischiando, te lo spiega anche il lattaio che non farai troppa strada, a meno di una botta di culo, ops…di fortuna.

A un certo punto la Silicon Valley Bank si è trovata a secco di liquidità. Prende quindi la decisione di chiedere capitali ma ecco la sorpresa: pochi investitori pronti a sanare la situazione. Che fare? Pensa che ti ripensa, la dirigenza decide allora di vendere una serie di titoli che aveva in portafoglio, facendo l’ennesimo errore: pur di mettere insieme la liquidità urgentemente necessaria, hanno venduto i titoli in perdita. Significa svendere titoli pur di racimolare qualche dollaro, detta in maniera semplicissima…

Non tutte le colpe, però, sono da affibiare a errori e omissioni da parte della SVB: in un periodo storico interessato dal conflitto tra Russia e Ucraina, che ha provocato anche un enorme rialzo dei tassi, non era possibile far altro che svendere i titoli pur di ottenere un po’ di liquidità.

I correntisti, allarmati dagli avvenimenti e dalle criticità palesi che la banca stava subendo, sono corsi in massa a chiedere di ritirare il proprio denaro e chiudere i conti correnti: nessuna banca, questo si sappia, avrà mai il denaro contanti necessario a coprire una richiesta collettiva e contemporanea da parte dei correntisti. Non hanno denaro sufficiente nei caveau per sostenere una situzione simile perché le operazioni bancarie, le transazioni, non si realizzano sulla base delle banconote bensì attraverso attività di tipo virtuale.

Ecco, quindi, che la banca crolla: le già traballanti fondamenta di un istituto di credito che ha abbracciato il rischio come politica aziendale, si è trovata a essere vittima degli errori commessi.

La cosa paradossale è che gli analisti finanziari di SVB non sembrano essere stati in grado di verificare in tempo utile la situazione e quindi di correre ai ripari. Aumento dei tassi di interesse, unito all’inflazione, dovevano generare una sorta di allarme generale, che evidentemente è stato ignorato o, potrebbe sorgere un dubbio, sapientemente ignorato.

A fronte del crollo della SVB, per effetto domino è crollato anche un altro istituto bancario di New York, per non allungare troppo la lettura di questo mio editoriale, ecco una delle notizie di questi giorni: https://www.ansa.it/sito/notizie/economia/criptovalute/2023/03/13/ansa-box/signature-bank-chiude-travolta-da-crollo-svb-e-cripto_495d1922-bae9-4da3-9393-310840f31af3.html

Dal presidente Biden arrivano parole tranquillizzanti, ma cosa dovrebbe dichiarare pubblicamente il presidente più importante sul pianeta Terra…? Non certo qualcosa del tipo: “Hey, gettatevi dalla finestra tutti quanti, ci troviamo nel pieno di una crisi finanziaria gravissima e non se ne vedeva una simile fin dai tempi della crisi del ’29“?.

Rcapitolando: la Silicon valley Bank è crollata a causa di una gestione finanziaria basata sull’alto rischio. Sapevano ciò che stavano facendo? Non lo sapevano? In ambo i casi il botto si è verificato, quali che siano le eventuali ragioni di tutto questo.

Il fallimento di Credit Suisse

Alcuni potrebbero pensare che anche il crollo di Credit Suisse faccia parte di una sorta di effetto domino causato, fondamentalmente, dal crollo della Silicon Valley Bank ma non è esattamente cosi. Lo è in parte.

Per quanto possa apparire singolare a molti amanti del modello svizzero, Credit Suisse era sotto inchiesta da almeno due anni a causa di illeciti in relazione alle regole sulla vigilanza che non sono state onorate in merito al fallimento della società finanziaria Greensill Capital.

Semplificando al massimo ciò che è accaduto, la Credit Suisse, attraverso le azioni decise da quattro dirigenti, che hanno di fatto ignorato le normative sulla vigilanza, ha subito importanti perdite economiche che hanno creato un danno all’istituto bancario svizzero valutato in 10 miliardi di euro.

La storia è questa: la Greensill Capital, società finanziaria inglese, entra in default nel 2021 e genera la decisione della Credit Suisse di chiudere alcuni fondi per un valore totale pari appunto a 10 miliardi di euro. Questo denaro era frutto di prestiti erogati attraverso il sistema finanziario denominato supply-chain finance, un articolato metodo di transazione e scambio finanziario che serve agli istituti di credito per gestire il capitale investito nella cosiddetta catena di approvvigionamento con rischi bassi per tutti i protagonisti della transazione.

E’ però necessario fare un altro passo indietro, tornando alla vicenda della perdita di 5 miliardi di dollari che Credit Suisse subì a causa del crac di un importante fondo speculativo statunitense Archegos, che non rientrò della somma dopo che l’istituto bancario svizzero chiese loro il rientro.

Questo mancato rientro cagionò a Credit Suisse una perdita netta sugli utili pari a -78%.

La bancarotta del fondo speculativo statunitense, per ovvie ragioni fece tremare le fondamente di una delle banche più importanti, non solo a livello europeo ma mondiale.

Contrariamente all’inefficacia strategica dei manager di Silicon Valley Bank; Credit Suisse ha subito riflettuto su quali fossero le strategie da avviare per salvare la situazione. Immediatamente è stata avviata un’indagine interna e contemporaneamente la banca svizzera si è allontanata da qualsiasi tipo di rapporto con la Archegos, ma non è tutto: sono stati programmati, ed effettuati, diversi licenziamenti e anche diverse sanzioni economiche contro coloro che non furono in grado di gestire la situazione…

Malgrado questo, le ingenti perdite subite da Credit Suisse hanno provocato una reazione e non solo sui mercati finanziari: la fiducia si perde facilmente se la credibilità e stabilità economica vacillano, gli investitori scappano a gambe levate così come la clientela, che va a custodire i propri beni altrove.

Si rifletta però su un punto: ciò che appare in maniera abbastanza chiara è una differenza sostanziale tra il crac della Silicon Valley Bank e la Credit Suisse: negli USA sembra che la gestione finanziaria di un importante istituto di credito sia stata affidata al caso. Incapacità o volontà?

Personalmente propendo per la seconda soluzione, ma questa è una mia opinione personale, che affronto nel prossimo paragrafo…

World Economic Forum e Great Reset: cosa sta bollendo in pentola per le economie mondiali

Ammetto di non essere un’esperta in maniera di economia e finanza, ma qualcosa capisco altrimenti non mi permetterei di scrivere articoli da diversi anni su temi così complessi. Non sono certo un’analista, ma osservo ciò che accade, studio le situazioni e cerco di renderle comprensibili ai lettori.

Detto questo, affrontiamo un tema che non è del tutto slegato a quello centrale. Ormai quasi tutti conosciamo il WEF – World Economic Forum fondato e presieduto dall’economista e ingegnere tedesco Klaus Schwab.

Non tutti sono però a conoscenza di cosa accada durante gli incontri che si tengono a Davos, la cittadina svizzera dove annualmente si tengono gli incontri tra politici, giornalisti e intellettuali che provengono da tutto il mondo. Tutti personaggi di spicco.

Il WEF ha anche creato il programma denominato Great Reset, che per quanto faccia storcere la bocca a certi colleghi giornalisti che ne negano quasi l’esistenza, esiste ed è tra noi

Ecco il link di accesso al sito ufficiale che è integrato all’interno della piattaforma web ufficiale del World Economic Forum ed ecco il collegamento per accedere al sito del Great Reset: https://www.weforum.org/great-reset/

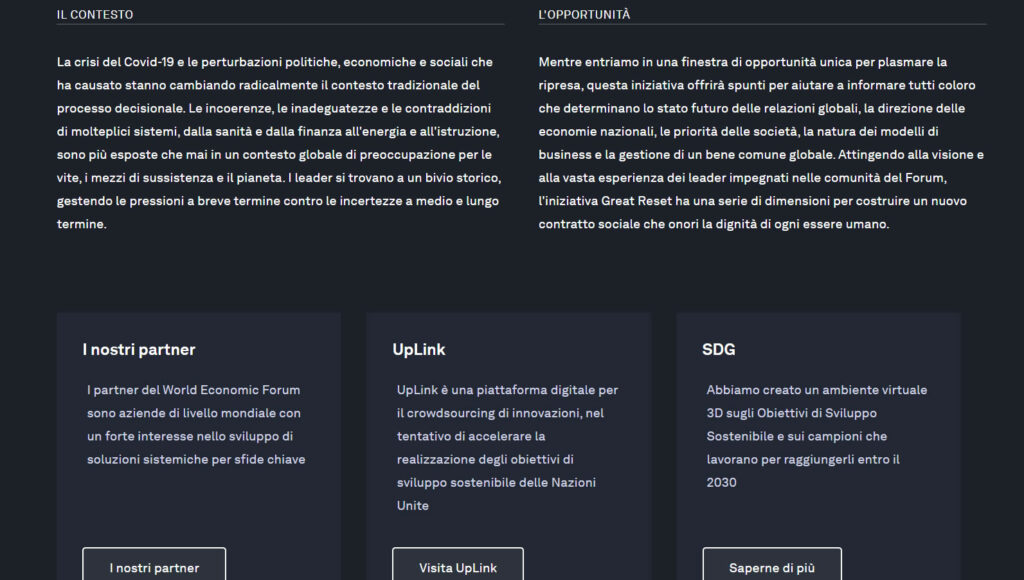

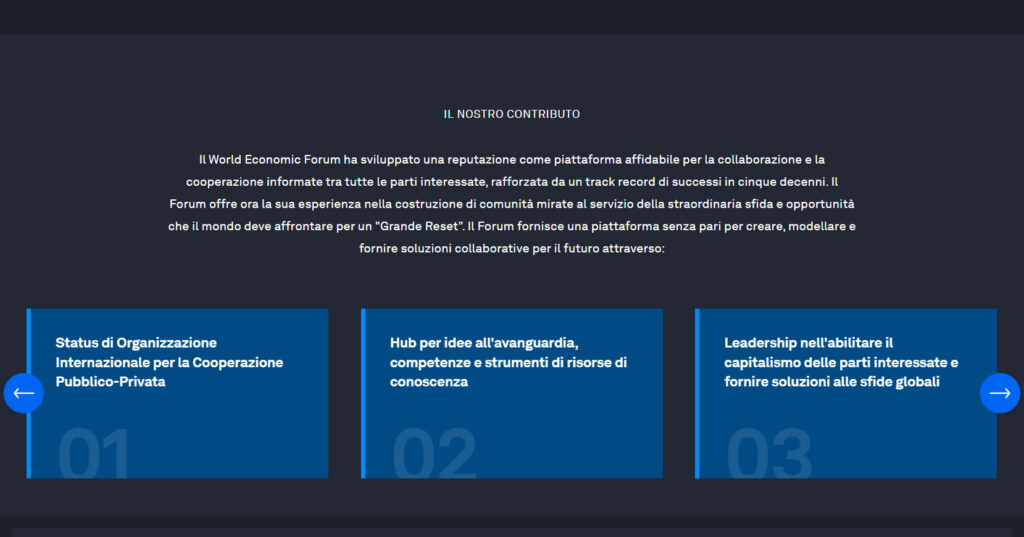

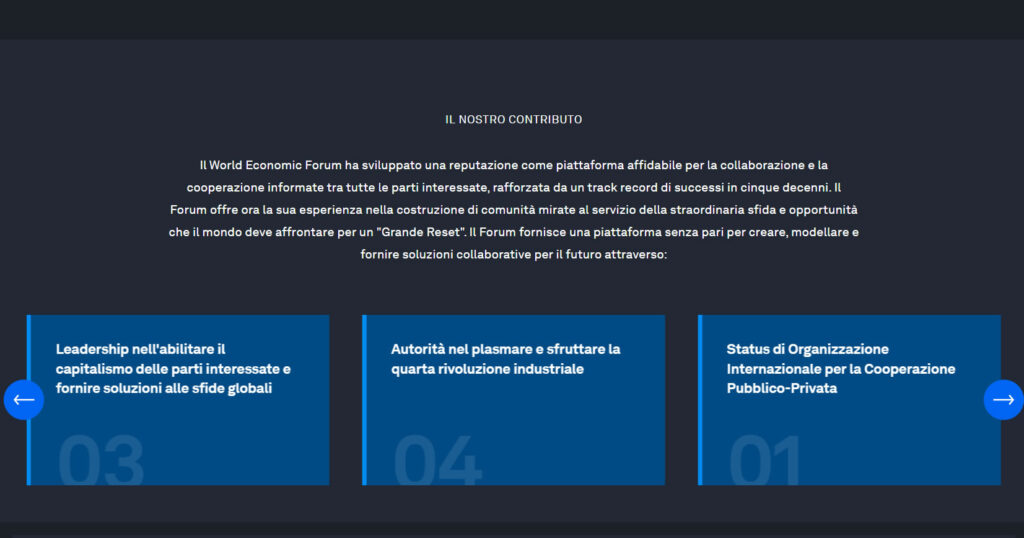

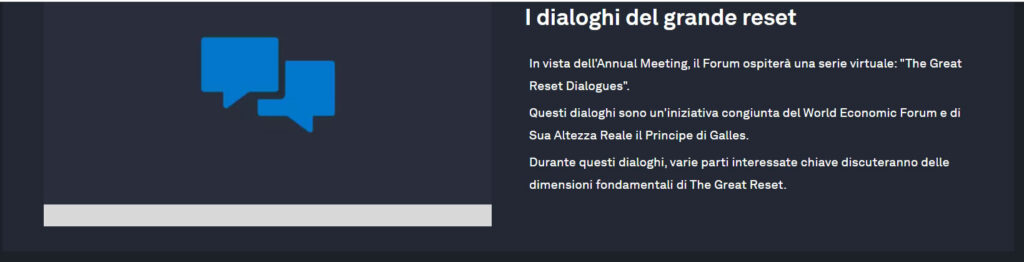

Sul tema delle economie mondiali, il WEF, attraverso il programma Great Reset, parla appunto di un necessario reset dei sistemi finanziari mondiali.

Per facilitare a tutti la comprensione dei contenuti pubblicati sulla prima pagina del sito The Great Reset, ho pensato di tradurre la pagina e di pubblicare le immagini:

Ora invito tutti ad accedere a questa sezione del sito del WEF: Centro per la Quarta Rivoluzione Industriale.

Potrebbe sembrare che io sia passata a un argomento diverso rispetto al tema centrale, quello del crac a catena di importanti gruppi bancari, ma non è così.

Conoscere in maniera approfondita ciò che accade attraverso le decisioni che vengono prese dai protagonisti delle decisioni mondiali, mi auguro che possa finalmente chiarire a molti come funzionino davvero le cose e non da oggi.

Potremmo ritenere che ciò che sta accadendo – e sembra che stia accadendo all’improvviso – sia qualcosa di scaturito in maniera imprevedibile o per incapacità o mala gestione della politica internazionale, dei sistemi finanziari e delle industrie ma, essere consapevoli del fatto che ogni cosa che accade è decisa altrove e da tempo e che fa parte di programmi ben precisi, si comprendere meglio cosa accade e perché.

Crollo delle Borse europee: cosa rischiamo?

Ho letto attentamente le dichiarazioni di alcuni economisti, tra cui quelle rilasciate da Angelo Baglioni, docente dell’Università Cattolica di Milano.

A suo parere, potrà verificarsi il crac di altre banche statunitensi di media dimensione, per gli stessi motivi che hanno provocato il crollo della Silicon Valley Bank, ma non ritiene, a meno di altre situazioni al momento non ipotizzabili, che tutto questo si abbatterà sugli istituti di credito europei.

Per ciò che riguarda il crollo delle Borse europee, Baglioni l’ha denominato una “reazione emotiva” che rientrerà in breve tempo.

Le dichiarazioni sono state rilasciate durante un’intervista che Angelo baglioni ha concesso a Open. Qui l’intervista integrale: …Perchè crollano solo le Borse europee?

Vi suggerisco anche la visione di questa video-intervista al Professor Angelo Baglioni:

Gli economisti si basano dunque anche su questo criterio, che ci rende – fortunatamente – dissimili dalla gestione ad alto rischio e alla mancanza di regole nette che fanno parte del sistema a stelle e striscie.

ATTENZIONE: non bisogna però dimenticare un elemento e questo elemento si chiama TTIP. Il Trattato Transatlantico sul Commercio e gli Investimenti di cui si parla molto raramente e fornendo poche informazioni. Nel corso degli anni mi sono occupata anche di questo tema e a questo link è possibile leggere uno dei miei articoli, pubblicato nel 2016 e che pensai bene di inserire su un sito di petizioni. Nel corso degli anni, la piattaforma della mia testata giornalistica Gli Scomunicati, ha subito alcuni attacchi informatici e diversi articoli andarono persi. Qui troverete quel mio articolo: TTIP: la legalizzazione dell’Oligarchia

Conclusioni

Considerando il fatto che di accadimenti se ne stanno verificando fin troppi, al punto da non permettere agli analisti di prevedre gli andamenti di Borsa o eventuali criticità del sistema economico internazionale, l’unica cosa che sento di consigliare a tutti è di restare con le orecchie tese e di essere in grado di valutare passo dopo passo quali possano essere le soluzioni migliori per tutelare i propri risparmi…

ATTENZIONE: non tutto ciò che accade deve essere ritenuto negativo. Se è pur vero che i grandi decisori in qualche modo “comandano” sulla vita di miliardi di persone, per altri versi esistono soluzioni, decise proprio durante le riunioni del WEF che, di fatto, possono migliorare la condizioni di vita sul pianeta Terra. Invito tutti, come sempre, a non essere rigidamente attaccati a opinioni magari fatte proprie solo per aver udito frasi fatte o per perchè si accede ai social e si seguono opinioni altrui: gli strumenti per capire e formarsi esistono ma è necessario utilizzarli per non cadere in errore. La valutazione di ogni situazione deve essere sostenuta dalla conoscenza.

DONA ORA E GRAZIE PER IL TUO SOSTEGNO: ANCHE 1 EURO PUÒ FARE LA DIFFERENZA PER UN GIORNALISMO INDIPENDENTE E DEONTOLOGICAMENTE SANO

Gli Scomunicati è una testata giornalistica fondata nel 2006 dalla giornalista Emilia Urso Anfuso, totalmente autofinanziata. Non riceve proventi pubblici e non ha mai ricevuto finanziamenti privati fino al Marzo del 2023.

Lascia un commento